כולנו מכירים את תחושת העול של תשלומי המשכנתא – אבל מה אם היינו אומרים לכם שבדיקה פיננסית קצרה יכולה להקל משמעותית על העול הזה?

מחזור משכנתא, כלומר החלפת ההלוואה הקיימת בחדשה בתנאים משופרים, עשוי להיות המפתח לחיסכון של ממש, לעיתים עד מאות אלפי שקלים. לפי הערכות עדכניות, למעלה מ-65% מבעלי המשכנתאות בישראל כבר היום משלמים ריבית גבוהה מכפי שהם צריכים, פשוט מחוסר מודעות לאפשרות המחזור. מהלך נכון של מחזור משכנתא יכול לחסוך למשפחה ממוצעת בין 150,000 ל-300,000 ש"ח לאורך חיי ההלוואה.

תון מדהים זה אינו תיאוריה בלבד – גם בשנת 2025, למרות סביבת הריבית הגבוהה, משפחות רבות מגלות שבאמצעות מחזור המשכנתא ניתן עדיין למצוא חיסכון אדיר בעלויות המשכנתא שלהן. במאמר זה נסביר מהו מחזור משכנתא, אילו סוגי מחזור קיימים, מתי ולמה כדאי לבצע אותו, ונביא סיפור מקרה אמיתי שבו בדיקה אחת הובילה לחיסכון של מאות אלפי שקלים. לבסוף נראה כיצד גם אתם יכולים לבדוק את המשכנתא שלכם ואולי להצטרף לאותם אלה שכבר חוסכים כסף רב.

מה זה מחזור משכנתא ואיך זה עובד?

מחזור משכנתא הוא למעשה תהליך שבו מחליפים את המשכנתא הקיימת שלכם בהלוואת משכנתא חדשה, לרוב בתנאים טובים יותר. בפועל, זה אומר שלוקחים משכנתא חדשה ומשתמשים בכספה כדי לפרוע במלואה את המשכנתא הנוכחית.

המהלך הזה מאפשר במקרים מסוימים להפחית את ההחזר החודשי, לקצר את תקופת ההלוואה, להקטין את סך הריבית המצטברת שתשלמו לבנק, או לשנות את תמהיל מסלולי הריבית כדי להפחית סיכונים (למשל, לצמצם חשיפה לאינפלציה) ולפעמים אפילו גם יחד.

אגב, אין הגבלה רשמית על מספר הפעמים שניתן למחזר משכנתא במהלך חייה – בכל פעם שתנאי השוק משתנים משמעותית לטובתכם, תוכלו לשקול מחזור נוסף (בכפוף כמובן לתשלום העמלות הנדרשות)

זה אומר שניתן לנהל את המשכנתא בצורה אקטיבית לאורך השנים, ולבצע התאמות כשצריך ולא להישאר תמיד עם אותה הלוואה מקורית.

אילו סוגים של מחזור קיימים?

- מחזור משכנתא פנימי, אשר מתנהל באותו בנק בו נמצאת המשכנתא הקיימת שלכם.

- מחזור משכנתא חיצוני, אשר מתבצע מול בנק שונה מזה שבו מתנהלת המשכנתא שלכם.

הבחירה תלויה במה שמציעים לכם – לעיתים הבנק הקיים יעדיף להשוות תנאים כדי שלא תעברו לבנק אחר, ולעיתים בנק מתחרה יציע ריבית נמוכה יותר כדי למשוך אתכם למחזר אצלו. בכל מקרה, מומלץ להשוות בין האפשרויות.

- מחזור חלקי, כאשר בוחרים לקחת רק חלק מהמשכנתא ולמחזר אותה.

- מחזור מלא, כאשר מסלקים לחלוטין את המשכנתא הקיימת ולוקחים משכנתא חדשה.

בכל אחד מהסוגים האלה תוכלו לבחור אם למחזור את כל המשכנתא או חלק ממנה, האם באותו בנק או בבנק אחר או אולי "גם וגם" (משכנתא בדרגה שנייה) בחלק מהמקרים אפילו תבחרו לקחת תוספת קטנה לגישור פערי מזומנים או לכל מטרה שהיא.

מעוניינים לבדוק את המשכנתא שלכם? השאירו פרטים:

אילו עלויות צריכים לקחת בחשבון?

לעתים התהליך עלול להיות כרוך בעמלות שונות (כגון עמלת פירעון מוקדם למשכנתא קיימת, עמלת פתיחת תיק במשכנתא חדשה, עלות של תהליך שמאות, עלויות רישום וכד').

לכן כדאי לבצע את התהליך באופן מחושב ובליווי יועץ משכנתאות מקצועי, איש מקצוע יוכל לבדוק עבורכם את כדאיות המחזור לאחר התחשבות בכל העלויות הנלוות, ולסייע במשא ומתן מול הבנקים לקבלת תנאים מיטביים.

למה ומתי כדאי למחזר משכנתא? סיבות נפוצות

לא כל משכנתא ישנה כדאי אוטומטית למחזר, אך יש מגוון סיבות וגורמים שכדאי בגללן לפחות לבצע בדיקת כדאיות. הנה הסיבות העיקריות שבגללן בעלי משכנתאות פונים לבדיקת מחזור (לעיתים מספיק שאחד מהם מתקיים כדי להצדיק בחינה מחדש של תנאי ההלוואה):

ירידת ריבית במשק: זהו המקרה הקלאסי והמוכר ביותר. אם הריבית הממוצעת בשוק ירדה באופן ניכר מאז שלקחתם את המשכנתא, במיוחד במסלולי ריבית קבועה, ייתכן שתוכלו למחזר לריבית נמוכה יותר ולחסוך כסף רב. ירידת ריבית משמעותית במשק פירושה שמשכנתאות חדשות נעשות זולות יותר, ולכן כדאי לבדוק אם משתלם למחזר את המשכנתא שלכם וליהנות מתנאים טובים יותר. באופן דומה, אם בעבר קיבלתם ריביות גבוהות מסיבות אישיות (למשל דירוג אשראי נמוך שהיה לכם בעת נטילת ההלוואה) וכיום מצבכם השתפר – ייתכן שכדאי למחזר ולקבל ריביות טובות יותר בהתבסס על הפרופיל הפיננסי העדכני שלכם.

עליית ריבית ואינפלציה שמכבידה על ההחזר: בשנים האחרונות ראינו עליות חדות בריבית בנק ישראל לצד אינפלציה גבוהה, מה שהוביל לכך שהחזרי המשכנתא עלו משמעותית אצל רבים. למשל, מי שחלק גדול מהמשכנתא שלו צמוד למדד או לריבית הפריים גילה שהקרן ותשלומי הריבית גדלים ככל שמדד המחירים עולה – למרות שהוא משלם כל חודש, החוב לבנק לא קטן ואף עלול לתפוח.

- שיפור בתנאי השוק והתחרות בין הבנקים: שוק המשכנתאות של 2025 תחרותי יותר מבעבר. בנקים וחברות אשראי נאבקים על הלקוחות, והתוצאה היא שמרכיב ה"מרווח" שהבנקים גובים (התוספת לריבית הבסיס) ירד באופן דרסטי בשנים האחרונות. לדוגמה, מרווחים טיפוסיים שהיו סביב 3.2% לפני כמה שנים, הצטמצמו משמעותית, תוכלו "לנעול" מרווח בנקאי נמוך דרך מחזור – מרווח שייוותר קבוע בהלוואה החדשה שלכם לאורך כל חיי המשכנתא. כך, כאשר הריבית במשק תתחיל לרדת בעתיד, המשכנתא הממוחזרת תהפוך לזולה בהרבה באופן אוטומטי, כי אתם תיהנו מאותו מרווח נמוך שקיבעתם היום.

עלייה בערך הנכס שלכם: עליית ערך הנכס פירושה שהיחס בין גובה ההלוואה לבין שווי הנכס השתפר. ככל שהלוואה מהווה חלק קטן יותר משווי הנכס, כך הסיכון לבנק נמוך יותר, והריביות שמוצעות לכם עשויות להיות נמוכות יותר.

כפי שניתן לראות, הסיבות למחזור משכנתא מגוונות: הן יכולות להיות שינויים בשוק (ריבית, אינפלציה, תחרות), שינויים בערך הנכס, או שינויים אישיים בחיים שלכם. הכלל המנחה הוא אחד – אל תהיו שאננים עם המשכנתא שלכם.

משכנתא לוקחים לתקופה ארוכה, אבל התנאים סביבכם משתנים כל הזמן. לכן מומלץ לבצע "בדיקת סטטוס" למשכנתא לפחות פעם בשנתיים או לכל הפחות בנקודת שינוי הריבית של המשכנתא הקיימת.

גם כשסביבת הריבית גבוהה – אפשר וכדאי למחזר

מה לגבי המצב כיום, בשנת 2025? הרי הריבית הבסיסית של בנק ישראל עלתה לרמה גבוהה (4.5% נכון לספטמבר 2025), והאינפלציה עדיין מורגשת. באופן טבעי, רבים שואלים את עצמם: האם כדאי למחזר משכנתא בתקופה של ריבית גבוהה, או שעדיף לחכות לריבית שתרד? התשובה עשויה להפתיע – בהחלט כדאי לבדוק מחזור גם עכשיו, ויש לכך כמה סיבות:

ראשית, כפי שציינו, המרווחים שהבנקים נותנים היום נמוכים מאי פעם. המשמעות היא שהריביות המוצעות במשכנתאות חדשות אטרקטיביות יחסית, גם אם ריבית בנק ישראל עצמה גבוהה.

שנית, רבים שוכחים שהריבית הנוכחית אינה קבועה לנצח. בתחזיות הכלכליות ישנם סימנים לכך שלאחר בלימת האינפלציה, בנק ישראל והבנקים המרכזיים בעולם עשויים להתחיל להפחית את הריביות בעתיד הקרוב. אף אחד לא יודע בוודאות מתי ובאיזה קצב ירדו הריביות, אבל ההיסטוריה מראה שאחרי תקופות של ריבית עולה מגיעה במוקדם או במאוחר תקופה של ריבית יורדת. מחזור משכנתא היום יכול להכין אתכם ליום הזה: אם תמחזרו כעת ותקבעו ריביות ומרווחים נמוכים, אתם "נועלים" יתרון שתישאו עמכם אל העתיד.

שלישית, גם בסביבת ריבית גבוהה אפשר להקטין החזר חודשי ולשפר תזרים. למרות שרב האנשים יספרו לכם שצריך לבחור אם לחסוך בעלות הכוללת ולקצר את התקופה או לאריכה ולייקר את העלות הכוללת – יש גם מקרים שבהם ניתן ליהנות משניהם!

סיפור מקרה אמיתי: זוג שחסך מעל 300,000 ש"ח במחזור משכנתא

כדי להמחיש איך מחזור משכנתא יכול לחסוך סכומי עתק, נציג מקרה אמיתי מתוך הניסיון שלנו באמון משכנתאות.

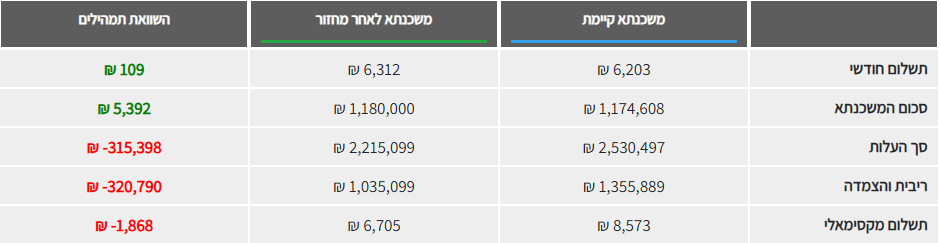

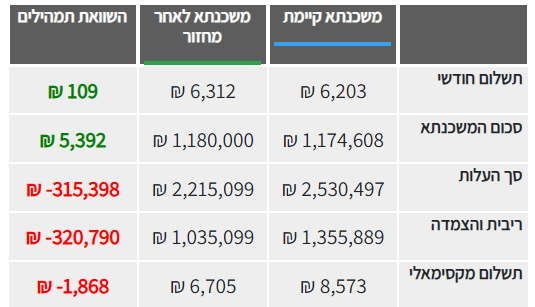

לפני כחמש שנים, זוג צעיר רכש דירת 4 חדרים במסגרת תוכנית "מחיר למשתכן". בזמנו (2019) הדירה עלתה להם במחיר מוזל של כ-1.4 מיליון ₪, והם נטלו משכנתא בסך 1,180,000 ₪ לבדם מול הבנק וללא יועץ משכנתאות בתהליך.

המשכנתא שהם לקחו הייתה בתמהיל שהם בנו בעצמם לאותה תקופה: רובה הייתה מורכבת ממסלול בריבית צמודת מדד (בריבית נומינלית של כ-2.5%) וכשליש בריבית הפריים, בתחילת הדרך, ההחזר החודשי שלהם עמד על כ-4,300 ₪ – סכום סביר בהחלט עבורם בהתחשב בהכנסותיהם באותה עת.

חלפו חמש שנים. בתקופה הזו קרו מספר דברים: האינפלציה שעלתה הגדילה בהדרגה את קרן המשכנתא בחלק הצמוד למדד, וריבית הפריים זינקה מ־1.6% (פריים בזמנו) לכ-6% בשנת 2023-2024. המשמעות הייתה שההחזרים החודשיים של הזוג טיפסו במקביל.

בשלב הזה בני הזוג פנו אלינו לייעוץ וביצוע בדיקה מהירה של המשכנתא שלהם. הבדיקה העלתה תמונה ברורה: קיים פוטנציאל מחזור משמעותי שיוכל לחסוך להם סכום כסף אדיר. בנינו להם תמהיל משכנתא חדש, מותאם לשנת 2025 ולמצב שלהם כיום.

התוצאה: חיסכון של למעלה מ- 300,000 ש"ח במשכנתא!

אל תשאירו לבנק את הכסף – בדקו את המשכנתא שלכם

מסר המרכזי שחשוב לקחת מכאן הוא שמשכנתא היא לא משהו שצריך להתייחס אליו כאל "טייס אוטומטי" ל-20–30 שנה. בדיוק כפי שאתם מנהלים את יתר ההיבטים הפיננסיים של חייכם (חסכונות, השקעות, קרנות פנסיה וכו') ומתאימים אותם מעת לעת, כך גם המשכנתא צריכה לעמוד לבחינה תקופתית. השינויים הכלכליים של השנים האחרונות המחישו עד כמה תנאי ההלוואה יכולים להשתנות ומה שהיה נכון אתמול כבר לא נכון היום.

באמצעות מחזור משכנתא מושכל, תוכלו לקחת שליטה על ההתחייבות הגדולה ביותר שלכם ולהפוך אותה מכלי שפועל נגדכם לכלי שפועל לטובתכם.

לסיום, זכרו: לפעמים בדיקה אחת יכולה לחסוך לכם מאות אלפי שקלים.

אל תאפשרו לבנק ליהנות מהכסף הזה סתם כך. אנו באמון משכנתאות מזמינים אתכם לבצע בחינה ללא עלות וללא התחייבות של המשכנתא שלכם.

אל תחכו – צרו קשר עוד היום ותנו לנו לעזור לכם לראות האם גם עבורכם מחזור משכנתא הוא המהלך הפיננסי החכם הבא. כי כסף שלא חוסכים היום, הוא כסף שלא יחזור מחר. בדיקה קצרה אחת יכולה להשתלם בגדול!