איך מתחילים לבנות תמהיל משכנתא מנצח ואיך הוא ישפיע על האישור עקרוני למשכנתא? יועץ משכנתאות מסביר מהם הדברים החשובים בבניית תמהיל משכנתא.

מה זה תמהיל משכנתא?

בניית תמהיל משכנתא הוא שילוב של מספר הלוואות (מסלולים), המרכיבות לנו הלוואת משכנתא.

ראשית, כדאי לבקר בעמוד "סוגי ריביות ומסלולים במשכנתא" לפני שתמשיכו לתכנן את תמהיל המשכנתא.

נזכיר את הדברים העיקריים שלמדנו בסוגי הריביות והמסלולים שמתייחסים לרגולציה של תמהיל:

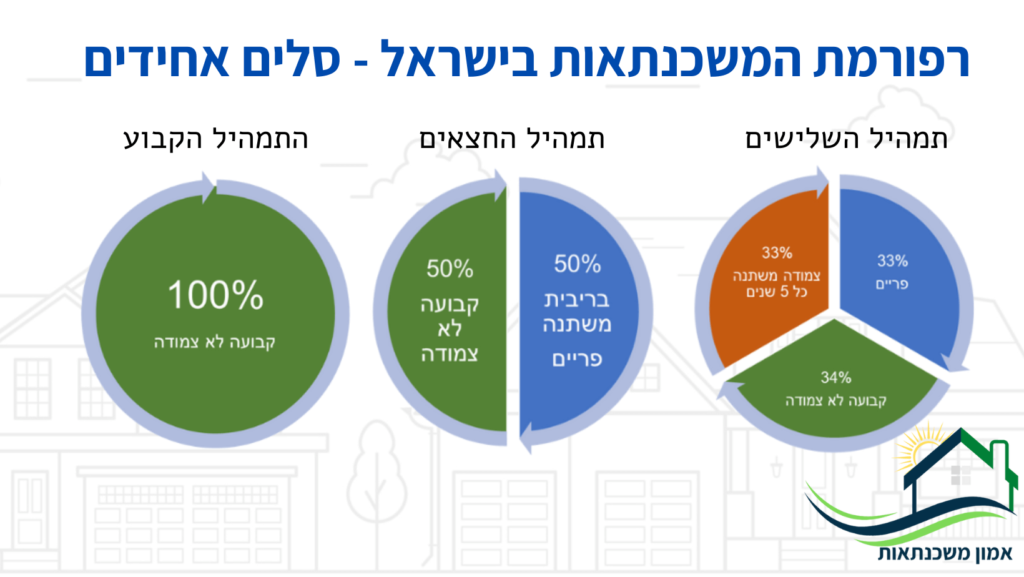

- בכל הלוואת משכנתא חובה לשלב לפחות 1/3 בריבית בקבועה (בין אם צמודה ובין אם לא)

- הלוואה במסלול פריים ניתן לשלב עד 2/3 מגובה המשכנתא

- הלוואות משתנות לתקופה של 5 שנים ומעלה ניתן לשלב עד 2/3 מגובה המשכנתא

- הלוואות משתנות לתקופה שמתחת ל – 5 שנים ניתן לשלב עד 1/3 מגובה המשכנתא

- ניתן לבחור אם להצמיד את הריבית למדד המחירים לצרכן, לפריים או לא להצמיד אותה כלל.

איזה תמהילי משכנתא מופיעים באישור העקרוני שנקבל מהבנק?

עד לא מזמן, כשהיינו ניגשים לבנק לבקש אישור עקרוני למשכנתא, הבנק היה נותן לנו תמהיל אחד.

בחודש ספטמבר 2022, נכנסה לתוקף רפורמת המשכנתאות בישראל, היא נקראת גם רפורמת הסלים האחדים.

שינוי משמעותי שנכנס לתוקף ברפורמה, הוא העובדה שכעת כאשר ניגש לבנקים לקבל אישור עקרוני למשכנתא,

יופיעו שלושה תמהילי משכנתא במקום תמהיל אחד. חשוב שתכירו אותם ותדעו מה היתרונות והחסרונות של כל אחד מהסלים,

אבל יש משפט אחד שאני מאמין שהוא הכי מדויק כשאנחנו מדברים על נושא תמהיל המשכנתה.

תמהיל טוב הוא תמהיל שמותאם עבורנו אישית!

בין אם בחרת לבנות תמהיל בעצמך ובין אם בחרת להיעזר ביועץ משכנתאות מקצועי כדי לעשות זאת,

חשוב לזכור שהתמהיל הוא הנושא החשוב ביותר להבין בו ובעצם כאן בדיוק נמצא "פוטנציאל החיסכון הגדול שלך" בהלוואת המשכנתא.

להלן מספר קריטריונים שנדרש מאתנו להביא בחשבון בעת תכנון התמהיל:

- ניתוח סל האשראי הכולל שלנו

- סוג העסקה (מגורים או דירה להשקעה)

- קביעת סכום ההחזר החודשי הרצוי

- ריביות שוק המשכנתא בזמן נתון (ניתן להיעזר בטבלת ממוצע ריביות המשכנתא באתר בנק ישראל)

- התאמה לחוקי הרגולציה לבניית תמהיל המשכנתא

- תכנון להווה ולעתיד

- בחינת היתכנות לפירעון עתידי בעסקה או לנקודות למחזור למשכנתא

- האם בחרנו לשלב הלוואת זכאות במשכנתא?

כדי לדעת אם לשלב הלוואת זכאות או לא, קראו את המאמר "הלוואת זכאות למשכנתא"

במידה ובחרת לעשות תמהיל בעצמך, אנו מציעים לך לעשות מספר סימולציות ולנסות מספר תמהילים כדי לבדוק מהו התמהיל הנכון עבורך מבין כל האופציות.

את הסימולציות ניתן לבצע באמצעות מחשבון המשכנתא בעמוד "מחשבוני משכנתא"

לאחר בניית התמהיל חשוב לבדוק מהו מחיר הכסף, כמה אנחנו נשלם על כל שקל לאורך תקופת ההלוואה וככה ניתן לדעת אם משתלם לפעול בתמהיל זה או לא.

בניית תמהיל משכנתא מנצח עם צוות המומחים שלנו

אז כמו שכתבנו במאמר, ניתן לבנות תמהיל משכנתא אישית עבורכם ובהתאם לצרכים והתוכניות העתידיות שלכם.

אמון משכנתאות מעניקה ייעוץ למשכנתאות מקיף הכולל ניתוח מלא של סל האשראי והתוכניות שלכם,

בניית תמהיל משכנתא בהתאם למידות שלכם, והגשה בקשה לאישור עקרוני שתמקסם את התנאים שלכם.

אם אתם מתכננים לקחת משכנתא חדשה בקרוב, או שוקלים למחזר את המשכנתא הנוכחית שלכם,

צרו עמנו קשר לשיחת ייעוץ ראשוני ללא התחייבות, ונשמח לתת לכם שירות.